Créer sa micro-entreprise n’a jamais été aussi simple. En 2023, selon l’INSEE, la France a enregistré plus de 1,05 million de créations d’entreprises, dont une très large majorité sous le régime de la micro-entreprise. En 2024, la dynamique reste élevée. Le statut séduit par sa souplesse, sa fiscalité simplifiée et ses formalités allégées.

Mais derrière cette accessibilité se cache une réalité plus exigeante. Le micro-entrepreneur reste pleinement responsable de son activité professionnelle. Une erreur, un dommage, un litige client peuvent fragiliser, voire stopper net une activité encore jeune.

La question n’est donc pas théorique. Elle est économique : comment sécuriser son activité sans transformer son régime léger en machine à charges fixes ?

- Un environnement économique plus tendu

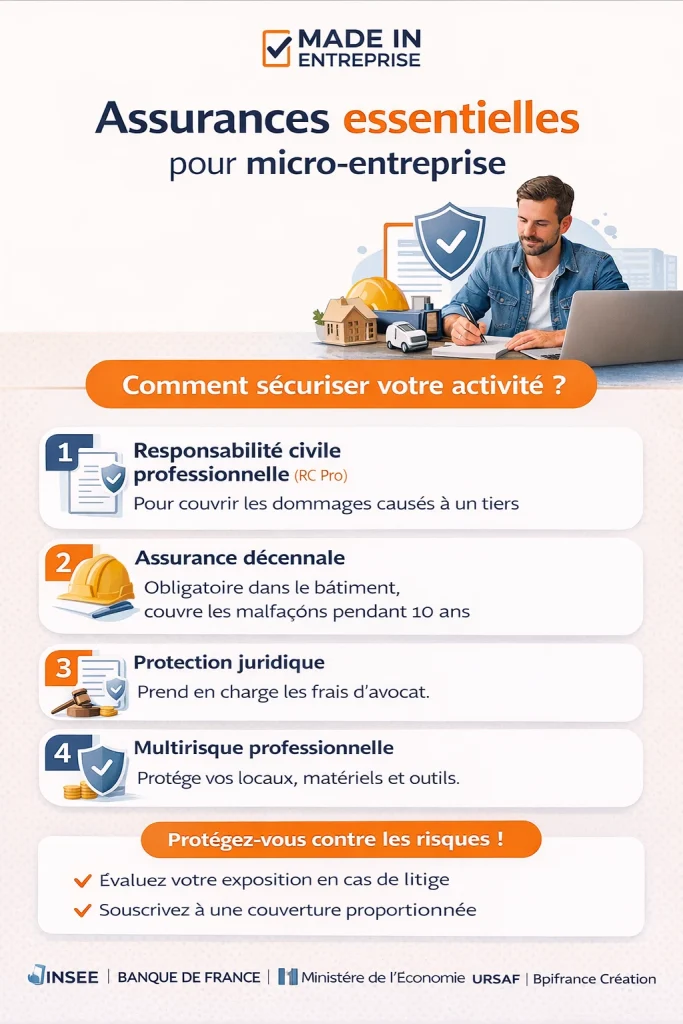

- La responsabilité civile professionnelle : la base stratégique

- L’assurance décennale : non négociable dans le bâtiment

- Protection juridique : anticiper le conflit plutôt que le subir

- Multirisque professionnelle : protéger l’outil de travail

- La prévoyance : sécuriser le revenu de l’indépendant

- Trouver l’équilibre : protéger sans surcharger

- Assurance et crédibilité commerciale

- Sécuriser pour mieux développer

- Sources de l’article :

Un environnement économique plus tendu

Le contexte actuel renforce l’enjeu. Selon la Banque de France, les défaillances d’entreprises ont fortement augmenté en 2023 et 2024, retrouvant puis dépassant leur niveau d’avant crise sanitaire. Les tensions de trésorerie se multiplient.

Dans ce climat, les relations commerciales deviennent plus sensibles. Retards de paiement, contestations, pressions sur les prix. Un client en difficulté financière peut être plus enclin à chercher un responsable.

Pour un micro-entrepreneur générant 30 000 à 50 000 euros de chiffre d’affaires annuel, un litige à 10 000 euros représente un choc majeur. C’est parfois l’équivalent de plusieurs mois d’activité.

C’est ici que l’assurance pour micro-entrepreneur cesse d’être une formalité administrative. Elle devient un outil de stabilisation financière.

La responsabilité civile professionnelle : la base stratégique

La responsabilité civile professionnelle (RC Pro) couvre les dommages causés à un tiers dans le cadre de l’activité.

Prenons un exemple concret. Un consultant en stratégie accompagne une PME dans la refonte de son offre. Une recommandation mal interprétée conduit à une perte commerciale significative. Le client estime le préjudice à 15 000 euros et engage une procédure.

Même si la responsabilité est partagée ou contestable, les frais de défense peuvent déjà représenter plusieurs milliers d’euros.

Autre cas fréquent : un développeur freelance livre une application contenant une faille de sécurité qui entraîne une fuite de données. Le préjudice devient rapidement juridique et financier.

Dans certains secteurs, la RC Pro est obligatoire, notamment pour les professions réglementées comme les agents immobiliers, les professions de santé ou les experts-comptables (service-public.fr). Dans d’autres, elle est simplement fortement recommandée.

Son coût annuel reste généralement modéré comparé aux risques couverts. Le rapport coût / exposition au risque est souvent favorable, en particulier dans les activités de conseil et de prestation intellectuelle.

Pour en savoir plus : Assurance RC Pro : quel coût et comment choisir ?

L’assurance décennale : non négociable dans le bâtiment

Dans le secteur du bâtiment, la question ne se pose pas. L’assurance décennale est légalement obligatoire pour les professionnels intervenant sur la construction ou la rénovation d’un ouvrage.

Elle couvre pendant dix ans les dommages compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination.

Exercer sans assurance décennale expose à des sanctions pénales et financières. Au-delà de l’obligation légale, c’est une condition de crédibilité commerciale. Les clients exigent systématiquement une attestation.

Dans un secteur qui représente une part significative des créations d’entreprises individuelles selon l’INSEE, la décennale est une protection structurelle.

Protection juridique : anticiper le conflit plutôt que le subir

Les litiges commerciaux ne concernent pas uniquement les grands groupes. Les micro-entrepreneurs sont souvent confrontés à des retards de paiement ou à des désaccords contractuels.

Une assurance protection juridique prend en charge les frais d’avocat et de procédure, dans les limites prévues au contrat.

Pour un indépendant dont la trésorerie est limitée, engager une procédure sans accompagnement peut être dissuasif. Résultat, certains renoncent à faire valoir leurs droits.

Disposer d’une protection juridique, c’est aussi rééquilibrer le rapport de force face à un client structuré.

Multirisque professionnelle : protéger l’outil de travail

Tous les micro-entrepreneurs ne travaillent pas derrière un ordinateur portable.

Un artisan, un photographe ou un commerçant peut dépendre de matériel coûteux. Un incendie, un dégât des eaux ou un vol peuvent entraîner l’arrêt immédiat de l’activité.

Une assurance multirisque professionnelle couvre généralement les locaux, les équipements et parfois la perte d’exploitation.

Même en cas d’activité à domicile, il est indispensable de vérifier que l’assurance habitation autorise l’usage professionnel. Ce point est souvent négligé.

La question à se poser est simple : si mon outil de travail disparaît demain, combien de temps puis-je continuer à exercer ?

La prévoyance : sécuriser le revenu de l’indépendant

Le micro-entrepreneur dépend de sa capacité à travailler. En cas d’arrêt maladie, les indemnités journalières versées par l’Assurance Maladie sont calculées sur la base du revenu déclaré. En début d’activité ou en cas de faible chiffre d’affaires, elles peuvent être limitées.

Selon l’URSSAF et l’Assurance Maladie, les droits sont ouverts sous conditions de chiffre d’affaires minimal.

Souscrire une assurance prévoyance permet de compléter les revenus en cas d’arrêt de travail, d’invalidité ou de décès.

Cette dimension est souvent reléguée au second plan. Pourtant, pour un micro-entrepreneur sans associé ni salarié, l’arrêt d’activité signifie immédiatement arrêt de chiffre d’affaires.

La prévoyance n’est pas une dépense émotionnelle. C’est une stratégie de continuité économique.

Trouver l’équilibre : protéger sans surcharger

La tentation peut être double. Soit ne rien souscrire pour limiter les charges. Soit multiplier les contrats par peur du risque.

La bonne approche consiste à analyser son activité sous trois angles :

- Quelle est mon exposition financière maximale en cas de litige ?

- Ai-je une obligation légale d’assurance ?

- Mon activité dépend-elle d’un actif matériel ou uniquement de mes compétences ?

Un développeur freelance n’a pas besoin d’une décennale. Un maçon ne peut pas s’en passer.

L’assurance doit être proportionnée à la réalité économique de l’activité.

Assurance et crédibilité commerciale

Au-delà de la protection financière, l’assurance constitue un signal de professionnalisme.

De nombreux donneurs d’ordre exigent une attestation de RC Pro avant de contractualiser. Dans les marchés publics ou les appels d’offres privés, c’est souvent un prérequis.

Dans un environnement concurrentiel où les micro-entrepreneurs sont nombreux, afficher une couverture adaptée peut rassurer et faciliter la signature de contrats.

La sécurité devient alors un argument commercial.

Sécuriser pour mieux développer

La micro-entreprise est devenue un pilier de la dynamique entrepreneuriale française. Mais son succès repose sur un équilibre fragile entre simplicité et responsabilité.

L’assurance ne doit pas être perçue comme une contrainte administrative. Elle relève d’une décision stratégique visant à protéger la trésorerie, la crédibilité et la continuité d’activité.

Entreprendre implique d’accepter une part d’incertitude. S’assurer permet de la contenir.

En définitive, la question n’est pas seulement « suis-je obligé de m’assurer ? » mais plutôt : mon activité peut-elle absorber un choc financier imprévu ?

Pour beaucoup de micro-entrepreneurs, la réponse est non. C’est précisément là que l’assurance trouve sa légitimité économique.

Sources de l’article :

INSEE

Banque de France

Service-public.fr

Ministère de l’Économie et des Finances

URSSAF

Assurance Maladie

Pour aller plus loin :

Micro-entreprise : Augmentation des cotisations sociales : Combien et pourquoi ?

Quels sont les avantages d’une banque en ligne pour une micro-entreprise ?

Dernière modification le par Frédéric Courtois