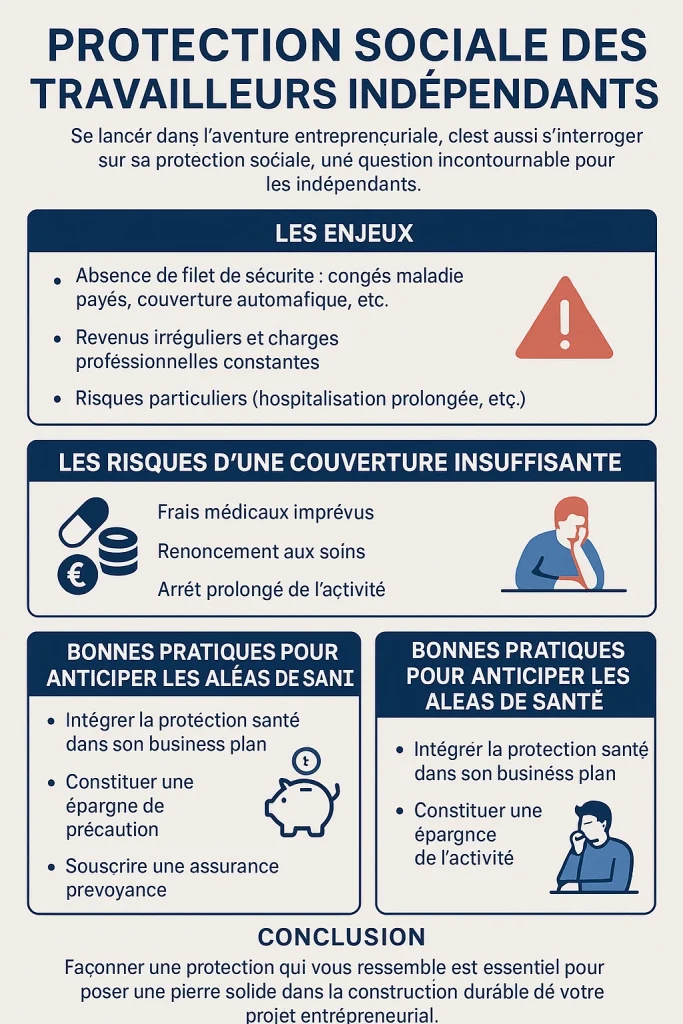

Se lancer dans l’aventure entrepreneuriale, c’est aussi s’interroger sur sa protection sociale, une question qui devient vite incontournable. À la différence des salariés qui jouissent d’une couverture automatique et complète, les indépendants doivent bâtir eux-mêmes leur propre système de sécurité. Sans filet de sécurité comme les congés maladie payés, confrontés à des revenus qui font souvent le yoyo et des charges professionnelles qui, elles, ne fléchissent pas, les travailleurs autonomes s’exposent à des risques bien particuliers.

Prenez l’exemple d’un consultant freelance soudainement contraint à un séjour hospitalier de plusieurs semaines : comment préserver son activité et ses rentrées d’argent tout en jonglant avec les factures médicales ?

- Les spécificités de la couverture santé des indépendants

- Pourquoi compléter sa protection avec une mutuelle santé adaptée ?

- Comment choisir une protection santé adaptée à son activité ?

- Pour aller plus loin : conseils pratiques pour optimiser sa protection sociale

- Bonnes pratiques pour anticiper les aléas de santé

- Conclusion

Les spécificités de la couverture santé des indépendants

Comprendre le régime de base

Depuis 2020, le système a évolué et les travailleurs indépendants relèvent désormais du régime général de l’Assurance maladie. Cette protection fondamentale, bien qu’indispensable, montre rapidement ses limites dans la pratique. Pour bon nombre de soins quotidiens, le remboursement ne représente qu’une fraction des dépenses réellement engagées. Prenons un exemple concret : une couronne dentaire facturée 800€ pourra ne vous être remboursée qu’à hauteur de 100€ environ, vous laissant supporter un reste à charge substantiel qui peut sérieusement grever votre budget.

Les risques d’une protection insuffisante

Se contenter du minimum en matière de protection expose les indépendants à plusieurs écueils majeurs : des frais médicaux imprévus susceptibles de mettre à mal la trésorerie de l’entreprise, un renoncement aux soins par nécessité financière, ou encore l’impossibilité de maintenir son activité face à un problème de santé qui s’éternise. Ces situations peuvent rapidement transformer ce qui n’était qu’un souci médical en une véritable spirale de difficultés économiques.

Pourquoi compléter sa protection avec une mutuelle santé adaptée ?

Les avantages d’une mutuelle santé pour indépendant

Souscrire à une mutuelle santé pour indépendant offre un complément de protection crucial qui permet de couvrir les zones d’ombre laissées par le régime obligatoire. Ces formules proposent généralement un éventail de garanties ajustables selon les besoins propres à chaque professionnel : une prise en charge plus généreuse des soins dentaires et optiques, la couverture des dépassements d’honoraires, ou encore l’accès à des services de téléconsultation particulièrement précieux pour des entrepreneurs dont l’agenda déborde souvent.

Les avantages fiscaux pour les indépendants

La loi Madelin représente une opportunité non négligeable puisqu’elle permet, sous certaines conditions, de déduire du bénéfice imposable les cotisations versées pour une complémentaire santé. Concrètement, pour un indépendant soumis à une tranche d’imposition de 30%, une cotisation annuelle de 2000€ peut générer une économie d’impôt de 600€. Cette optimisation fiscale constitue un levier intéressant pour renforcer sa protection sans alourdir excessivement son budget.

Comment choisir une protection santé adaptée à son activité ?

Évaluer ses besoins et comparer les garanties

Choisir une protection santé efficace commence par un état des lieux honnête de sa situation personnelle et professionnelle. Plusieurs facteurs méritent d’être pris en compte :

- Votre capital santé actuel et vos antécédents médicaux

- La nature de votre métier et les risques qui lui sont propres

- Votre configuration familiale (solo, en couple, parent)

- Vos habitudes en matière de soins (port de lunettes, soins dentaires réguliers, visites chez des spécialistes)

Les services additionnels à considérer

Au-delà des garanties essentielles, certains services complémentaires peuvent s’avérer particulièrement utiles dans la vie d’un indépendant : une assistance en cas d’hospitalisation qui prend le relais quand vous devez lâcher prise, des programmes de prévention taillés pour votre secteur d’activité, ou encore des outils numériques permettant de suivre et gérer vos remboursements sans perdre de temps.

Il est judicieux de faire un point régulier sur sa couverture à mesure que votre activité évolue et que votre situation personnelle se transforme. Un contrat qui vous convenait parfaitement il y a trois ans peut aujourd’hui être en décalage avec vos besoins réels. N’hésitez pas à vous faire épauler par un professionnel pour vous guider dans cette démarche, qui représente un véritable investissement pour la pérennité de votre activité.

Bonnes pratiques pour anticiper les aléas de santé

Au-delà du choix d’une mutuelle, adopter une approche préventive et structurée peut faire toute la différence. La première étape consiste à intégrer votre protection santé dans votre business plan. Cela signifie budgétiser vos cotisations comme une charge fixe, au même titre qu’un abonnement logiciel ou un loyer de bureau. Cette rigueur permet de lisser les dépenses et d’éviter les arbitrages douloureux en période de tension financière. Ensuite, il est essentiel de constituer une épargne de précaution dédiée aux imprévus médicaux. Même modeste, cette réserve peut absorber les premières secousses d’un arrêt de travail ou d’une hospitalisation.

Pensez également à diversifier vos solutions de couverture : l’assurance prévoyance, souvent négligée, joue un rôle complémentaire en cas d’incapacité temporaire ou permanente. Elle peut assurer le versement d’indemnités journalières, voire d’un capital, et vous éviter une perte de revenus brutale. Enfin, gardez à l’esprit qu’un indépendant bien protégé est aussi un entrepreneur plus attractif : en cas de collaboration avec des clients sensibles à la continuité de service, pouvoir garantir que vous êtes couvert en cas de pépin renforce la crédibilité de votre structure.

Conclusion

La protection sociale ne doit pas être perçue comme une simple dépense à réduire, mais bien comme un investissement stratégique pour tout travailleur qui a fait le choix de l’indépendance. Une couverture bien pensée vous permet non seulement de faire face aux coups durs de l’existence, mais aussi de vous consacrer pleinement et sereinement au développement de votre activité. Prendre le temps aujourd’hui de façonner une protection qui vous ressemble, c’est poser une pierre solide dans la construction durable de votre projet entrepreneurial.

Dernière modification le par Frédéric Courtois