Créer une holding n’est plus réservé aux grands groupes. En France, ce modèle séduit de plus en plus d’entrepreneurs et d’investisseurs qui souhaitent structurer, protéger et transmettre leur patrimoine de manière stratégique. La combinaison holding + SCI (Société Civile Immobilière) s’impose aujourd’hui comme l’un des montages les plus puissants pour allier gestion d’entreprise et immobilier.

Selon les données de l’INSEE, la France comptait plus de 130 000 sociétés holdings actives en 2023, soit une progression de près de 30 % en dix ans. Cette croissance s’explique par un intérêt croissant pour les stratégies patrimoniales intégrant la fiscalité des groupes, la gestion de trésorerie et la transmission d’actifs. Une tendance telle que le gouvernement a récemment annoncé vouloir mieux encadrer les holdings patrimoniales, dans le cadre du projet de loi de finances 2026, notamment pour éviter certaines formes d’optimisation fiscale jugées abusives.

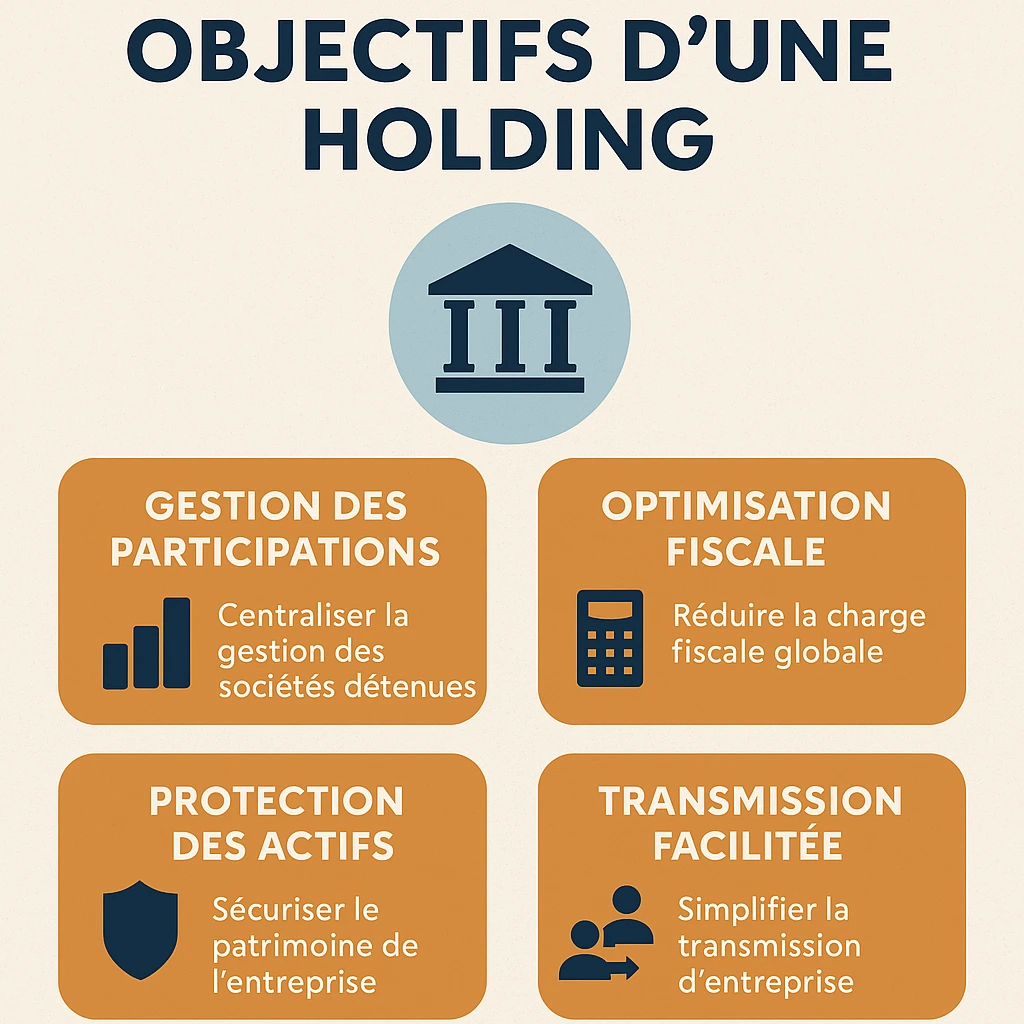

Pourquoi créer une holding ? Une stratégie patrimoniale avant tout

Avant d’être un outil fiscal, la holding est une structure de pilotage et de consolidation de patrimoine. Elle permet à un entrepreneur de regrouper sous un même toit juridique plusieurs participations : sociétés opérationnelles, SCI ou encore participations financières.

L’objectif ?

Créer une synergie entre les entités, simplifier la gouvernance et optimiser les flux financiers. Dans la pratique, la holding facilite la remontée des dividendes, la mutualisation des moyens et la protection du patrimoine personnel en séparant les activités à risque des actifs détenus.

Mais c’est lorsqu’elle s’articule avec une SCI que la holding prend toute sa dimension stratégique.

Optimisation fiscale : un levier légal et structurant

Le régime mère-fille reste le principal atout des holdings : il permet à la société mère de percevoir les dividendes de ses filiales en bénéficiant d’un abattement de 95 %.

Autre avantage : l’intégration fiscale, qui autorise les sociétés d’un même groupe à compenser leurs bénéfices et leurs pertes, réduisant ainsi la charge d’impôt globale.

Appliquée à une SCI à l’IS, cette stratégie devient redoutablement efficace : la SCI dégage un résultat immobilier positif (loyers), pendant qu’une autre filiale enregistre des dépenses ou amortissements élevés. La holding peut ainsi optimiser la fiscalité consolidée du groupe, tout en finançant de nouveaux projets immobiliers.

Attention toutefois : ces montages exigent une cohérence économique réelle et une traçabilité comptable irréprochable. Le gouvernement surveille de près les holdings dites « patrimoniales passives » utilisées uniquement pour réduire l’impôt, notamment via des projets de réforme prévus pour 2026. Les holdings restent donc légitimes et efficaces, à condition qu’elles servent un objectif de gestion concret.

Transmettre son patrimoine grâce à la holding

La holding n’est pas qu’un levier d’optimisation fiscale : c’est aussi un formidable outil de transmission patrimoniale.

En logeant des parts de SCI ou de sociétés d’exploitation dans une holding, il devient possible de transmettre progressivement le patrimoine à ses héritiers tout en conservant le contrôle de la gestion.

Ce mécanisme s’appuie notamment sur le Pacte Dutreil, qui permet de bénéficier d’une exonération jusqu’à 75 % des droits de mutation, à condition de respecter certains engagements de conservation des titres.

La structure en holding permet ainsi d’unifier le patrimoine familial dans une logique de continuité, de gouvernance et de stabilité à long terme. C’est un outil central pour préparer la relève tout en pérennisant la stratégie du groupe.

Holding et SCI : un mariage stratégique entre immobilier et entreprise

Beaucoup d’entrepreneurs découvrent la véritable puissance de la holding lorsqu’ils l’associent à une SCI à l’impôt sur les sociétés (IS).

La logique est simple : la SCI détient les biens immobiliers, tandis que la holding détient la SCI. Ce schéma permet de gérer un patrimoine immobilier professionnel ou familial sans l’exposer directement aux risques de l’activité.

Prenons un exemple concret : un dirigeant possède une société d’exploitation (SAS) et souhaite acheter les locaux professionnels. Plutôt que de le faire via sa société, il crée une SCI détenue par sa holding. La société d’exploitation verse un loyer à la SCI, qui fait remonter ses bénéfices à la holding via le régime mère-fille.

Résultat : les dividendes perçus par la holding sont exonérés à 95 %, et les bénéfices peuvent être réinvestis sans passer par la fiscalité personnelle.

Au-delà de l’optimisation, ce montage présente deux atouts majeurs : il isole les actifs immobiliers du risque d’exploitation et il prépare la transmission : céder ou donner des parts de la holding revient à transférer indirectement tout le patrimoine immobilier.

Découvrez notre fiche pratique : A quoi sert une SCI ?

Quelle forme juridique pour votre holding ?

La SAS est aujourd’hui la forme la plus souple pour créer une holding. Elle permet une gouvernance flexible, une ouverture facile à de nouveaux associés et un régime social avantageux pour le président.

La SARL reste pertinente dans un cadre plus familial, avec une structure plus encadrée et une fiscalité parfois plus prévisible.

Le choix dépendra avant tout de votre profil : entrepreneur en croissance, investisseur immobilier, ou famille souhaitant organiser la transmission.

L’important n’est pas tant la forme que la cohérence de l’ensemble : une architecture claire, des flux bien définis et un pilotage comptable rigoureux.

Les démarches pour créer une holding : le cadre pratique

Sur le plan administratif, la création d’une holding suit les mêmes étapes qu’une société classique : rédaction des statuts, dépôt du capital, publication légale et immatriculation au RCS.

Il est tout à fait possible de créer une holding avec Contract-Factory, par exemple, qui propose un accompagnement en ligne pour les démarches de constitution.

Mais l’essentiel n’est pas la formalité : c’est l’intention stratégique derrière la création.

Une holding ne doit pas être une coquille vide ; elle doit avoir une raison d’être économique : gérer des filiales, centraliser la trésorerie, investir ou détenir des actifs immobiliers.

Conclusion : un levier puissant, mais exigeant

Créer une holding, seule ou associée à une SCI, constitue une véritable architecture patrimoniale, pas une simple optimisation fiscale.

Bien conçue, elle permet d’accroître la rentabilité, de préparer la transmission et de pérenniser le patrimoine familial.

Mais mal structurée, elle peut se retourner contre son créateur, notamment en cas de mauvaise gestion des flux financiers ou de confusion entre activité économique et patrimoine personnel.

L’accompagnement d’un expert-comptable et d’un avocat fiscaliste reste donc indispensable pour sécuriser chaque étape et profiter pleinement des avantages légaux de cette stratégie.

Dernière modification le par Frédéric Courtois