Dans un contexte économique marqué par une inflation persistante et une incertitude conjoncturelle, la gestion de la trésorerie est devenue cruciale pour les TPE, auto-entrepreneurs et jeunes entreprises. Parmi les outils de financement de court terme, le mini prêt professionnel gagne en popularité.

Il se présente comme une solution rapide et ciblée pour faire face à des besoins urgents sans alourdir durablement la structure financière.

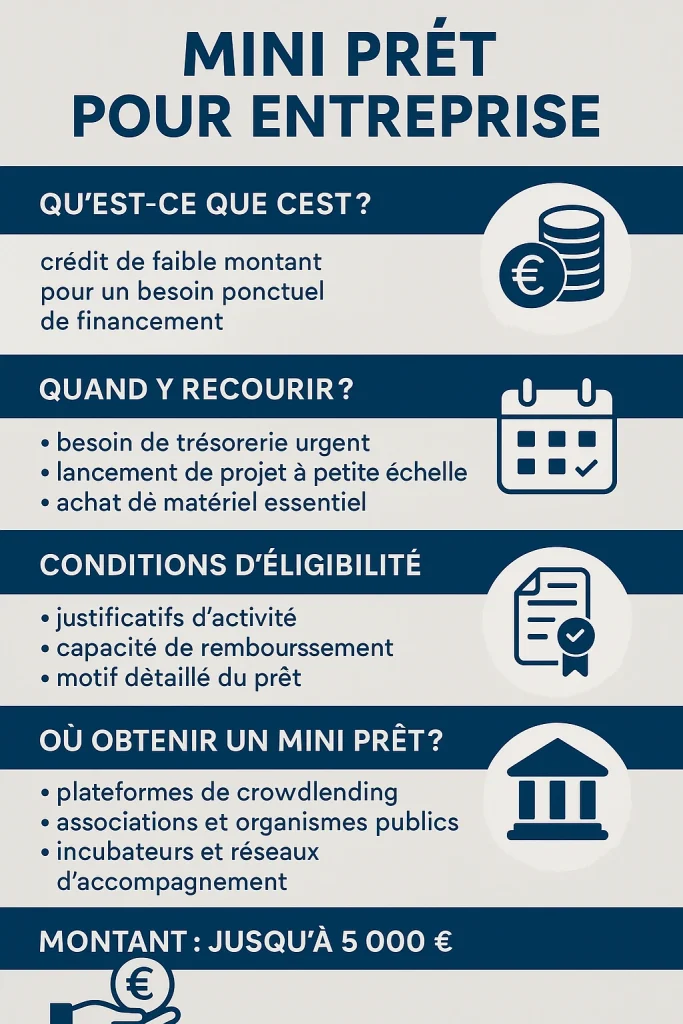

- Une définition simple mais précise

- Pourquoi le mini prêt séduit de plus en plus d’entrepreneurs

- Quand est-il pertinent de recourir à un mini prêt ?

- Quelles sont les conditions d’éligibilité ?

- À qui s’adresser pour obtenir un mini prêt ?

- Quelles précautions avant de signer ?

- Mini prêt et inclusion financière : un outil de démocratisation du crédit professionnel

- Un outil complémentaire à d’autres dispositifs d’aides publiques

- Mini prêt : un levier à manier avec discernement

Une définition simple mais précise

Un mini prêt professionnel est un crédit de faible montant, généralement inférieur à 8 000 euros, accordé à une entreprise pour répondre à un besoin ponctuel de financement. Il peut s’agir de l’achat de matériel, du paiement de fournisseurs en attente de règlement client ou de la couverture d’un décalage de trésorerie. Contrairement à un prêt bancaire classique, la durée de remboursement est courte, souvent inférieure à 12 mois.

Ce type de prêt peut être souscrit via des organismes spécialisés, des plateformes de financement participatif (crowdlending) ou encore des structures publiques d’accompagnement à la création d’entreprise.

Pourquoi le mini prêt séduit de plus en plus d’entrepreneurs

Selon une étude de l’INSEE (2023), près de 27 % des créations d’entreprise ont eu recours à un financement externe, dont une part croissante par le biais de prêts de faible montant. Cette tendance s’explique par plusieurs facteurs :

- Accès rapide aux fonds : l’obtention est souvent possible en quelques jours, sous réserve de fournir les pièces justificatives nécessaires.

- Moins de formalisme : les démarches sont allégées par rapport à un prêt bancaire traditionnel.

- Pas toujours besoin de garanties personnelles : certaines plateformes ou structures d’accompagnement acceptent de financer sans exiger de caution.

Quand est-il pertinent de recourir à un mini prêt ?

Le Mini prêt n’est pas un outil de financement structurel. Il est recommandé de l’utiliser dans des cas bien définis :

Pour faire face à un besoin de trésorerie urgent

Une facture fournisseur imprévue, un retard de paiement client ou un surcoût temporaire dans un projet peuvent mettre à mal une trésorerie fragile. Le mini prêt permet alors de combler un trou de trésorerie de manière temporaire, sans avoir à mobiliser d’autres leviers plus lourds comme un découvert bancaire ou une cession Dailly.

Pour lancer un projet à petite échelle

Vous souhaitez tester un concept, financer un prototype, ou organiser un événement commercial ? Le mini prêt permet de mobiliser un petit capital sans prise de risque excessive, surtout en phase de démarrage.

Pour financer du matériel indispensable

Qu’il s’agisse d’un ordinateur, d’un terminal de paiement, d’un outil artisanal ou d’un logiciel, ces investissements sont souvent décisifs pour lancer ou développer l’activité. Le mini prêt finance ces acquisitions sans impacter durablement l’endettement global de l’entreprise.

Quelles sont les conditions d’éligibilité ?

Les critères peuvent varier selon les plateformes ou les structures, mais plusieurs éléments reviennent fréquemment :

- Justificatifs d’activité : extrait Kbis, statut juridique, déclaration d’activité URSSAF.

- Preuve de capacité de remboursement : chiffre d’affaires, prévisionnel, ou contrat en cours.

- Motif détaillé du prêt : une note expliquant l’utilisation prévue des fonds est souvent demandée.

Certains organismes exigent une ancienneté minimale (souvent 6 mois à 1 an), tandis que d’autres, notamment dans l’accompagnement à la création d’entreprise, financent dès la phase de lancement.

À qui s’adresser pour obtenir un mini prêt ?

Les plateformes de crowdlending

Des acteurs comme October, PretUp ou Lendopolis permettent d’obtenir des prêts entre 3 000 € et 30 000 €, avec une réponse rapide et un financement sous 7 jours. Ces plateformes évaluent la solidité du projet, la viabilité financière et la clarté des objectifs.

Les associations et organismes publics

Des structures comme l’ADIE (Association pour le droit à l’initiative économique) proposent des microcrédits allant jusqu’à 10 000 €, notamment pour les entrepreneurs n’ayant pas accès au financement bancaire classique. Les démarches sont accompagnées et l’approche sociale est privilégiée.

Les incubateurs et réseaux d’accompagnement

Certains réseaux comme France Active, Initiative France ou BGE proposent des prêts d’honneur ou des prêts à taux zéro, parfois complétés par un mini prêt bancaire.

Quelles précautions avant de signer ?

Attention aux taux d’intérêt

Les mini prêts ont souvent des taux d’intérêt plus élevés que les prêts classiques, en raison du risque assumé par les prêteurs et de la brièveté de la durée. En 2024, le taux moyen constaté se situe entre 5 % et 20 % selon la source et la nature du prêt (source : Banque de France). Il est donc crucial de comparer les offres et de simuler les mensualités.

Vérifiez les conditions de remboursement

Certains prêts imposent un remboursement intégral sous 3 à 6 mois, ce qui peut fragiliser votre trésorerie. Il est également utile de vérifier la possibilité de remboursement anticipé sans pénalités.

N’utilisez pas un mini prêt pour combler des pertes chroniques

Un mini prêt n’a pas vocation à masquer une situation financière structurellement déficitaire. Il doit rester un outil ponctuel et opportun.

Mini prêt et inclusion financière : un outil de démocratisation du crédit professionnel

Au-delà de sa fonction économique immédiate, le mini prêt joue également un rôle important dans l’inclusion financière des entrepreneurs exclus des circuits bancaires classiques. En particulier, les jeunes entreprises, les autoentrepreneurs ou les personnes en situation de précarité professionnelle — comme les demandeurs d’emploi créant leur activité — trouvent dans ce format de financement une porte d’entrée vers le crédit.

Selon une étude menée par l’ADIE en 2023, 60 % des bénéficiaires de microcrédits professionnels n’auraient pas pu obtenir de financement via une banque traditionnelle. Cette réalité reflète une exigence toujours forte du secteur bancaire en matière de garanties, de bilans ou d’antériorité, critères souvent inaccessibles aux créateurs récents.

Ainsi, le mini prêt s’intègre dans une logique de mobilisation de l’initiative entrepreneuriale, particulièrement dans les quartiers prioritaires de la politique de la ville (QPV), les zones rurales ou auprès de publics peu bancarisés. Il devient alors un levier d’égalité des chances économiques, en permettant de concrétiser une idée ou de stabiliser une activité en démarrage.

Un outil complémentaire à d’autres dispositifs d’aides publiques

Il est également intéressant de noter que le mini prêt peut se combiner avec des aides publiques à la création d’entreprise, sans engendrer de conflit de dispositifs. Par exemple :

- Le mini prêt peut servir à compléter une aide à la création ou reprise d’entreprise (ACRE), qui consiste en une exonération partielle des cotisations sociales pour les entrepreneurs en début d’activité.

- Il est compatible avec le NACRE (Nouvel accompagnement pour la création ou la reprise d’entreprise), qui prévoit un accompagnement global du porteur de projet incluant, dans certains cas, un prêt à taux zéro.

- Il peut accompagner un prêt d’honneur accordé par un réseau tel qu’Initiative France, lequel peut être mobilisé en parallèle pour augmenter la capacité d’endettement sans solliciter de garantie personnelle.

Cette complémentarité en fait un outil souple et adaptable, capable de s’intégrer dans une architecture de financement plus large, en particulier dans les phases de démarrage et de structuration.

Mini prêt : un levier à manier avec discernement

Le mini prêt est un instrument utile, mais il doit s’inscrire dans une logique de financement responsable. Il ne saurait remplacer une stratégie globale de gestion financière. En revanche, bien utilisé, il peut permettre de passer un cap, débloquer un projet ou amorcer une dynamique de croissance.

Pour les entrepreneurs qui anticipent leurs flux de trésorerie, évaluent leur capacité de remboursement, et sélectionnent soigneusement leur partenaire financier, le mini prêt constitue une solution agile et pertinente.

Sources officielles consultées :

- www.urssaf.fr

- www.service-public.fr

- www.insee.fr

- www.banque-france.fr

- www.franceactive.org

- www.adie.org

Dernière modification le par Frédéric Courtois