Créer son activité en solo est une aventure enthousiasmante, mais qui soulève rapidement une question décisive : quelle forme juridique choisir pour encadrer son projet ? Si la micro-entreprise séduit par sa simplicité, la SASU et l’EURL offrent des mécanismes plus poussés d’optimisation fiscale et sociale. Pour faire le bon choix, il ne suffit pas de comparer les taux de cotisations. 31

- Un choix structurant qui repose d’abord sur une vision claire de votre projet

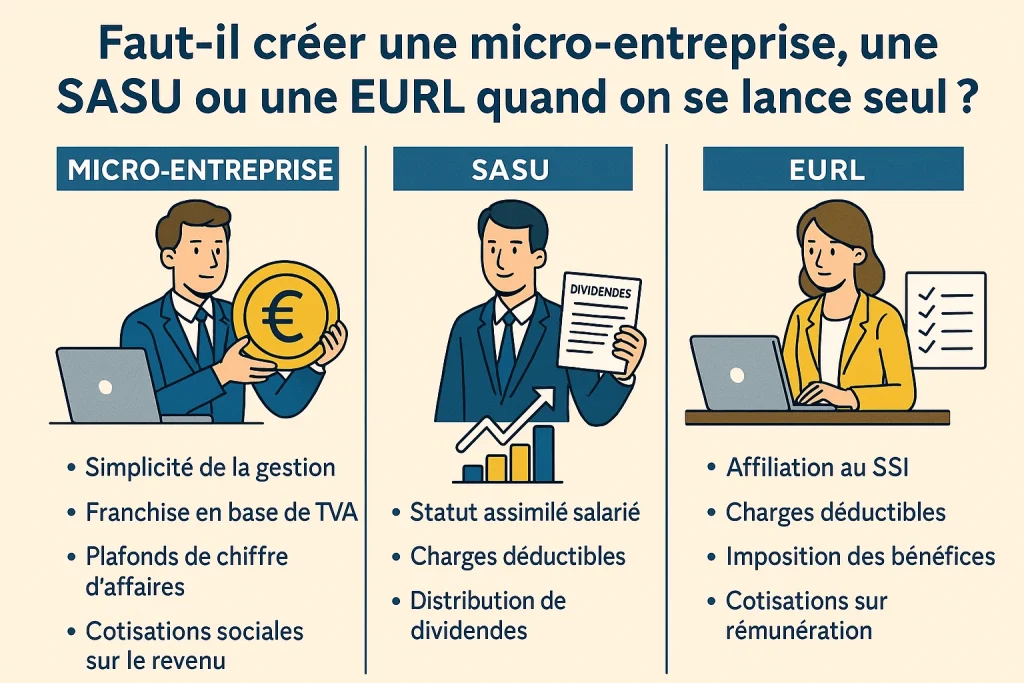

- Micro-entreprise : une simplicité séduisante, mais des plafonds contraignants

- SASU : un statut taillé pour l’optimisation et l’évolution

- EURL : une alternative équilibrée, sous conditions

- Comment trancher ? Une décision à la croisée de plusieurs critères

- En résumé

Un choix structurant qui repose d’abord sur une vision claire de votre projet

Avant d’opter pour une structure plutôt qu’une autre, il est indispensable de poser les bases de votre projet sur le papier. La réalisation d’un business plan, même simplifié, s’avère précieuse. Elle vous oblige à formuler des hypothèses réalistes sur vos revenus attendus, vos charges à venir, et surtout vos besoins de rémunération. Ce document devient ainsi un outil de pilotage, mais aussi un indicateur de cohérence entre votre ambition et la structure que vous allez choisir.

Il est également crucial d’intégrer votre contexte personnel : un célibataire fortement imposé n’aura pas les mêmes arbitrages à effectuer qu’un parent de trois enfants bénéficiant d’un quotient familial avantageux. De même, une personne proche de la retraite ou avec un fort patrimoine personnel cherchera généralement à limiter son exposition au risque, ce que certaines formes juridiques permettent mieux que d’autres.

Micro-entreprise : une simplicité séduisante, mais des plafonds contraignants

La micro-entreprise (anciennement auto-entrepreneur) reste aujourd’hui le régime le plus utilisé en France par les créateurs d’activité individuelle. Selon l’INSEE, 64 % des entreprises créées en 2023 relevaient de ce statut. Il séduit par sa souplesse administrative : aucune comptabilité réelle n’est exigée, les démarches sont rapides, la déclaration mensuelle ou trimestrielle du chiffre d’affaires se fait en ligne, et le calcul des cotisations sociales s’effectue automatiquement à partir du chiffre d’affaires encaissé.

Mais cette apparente facilité cache des limitations importantes. D’abord, les plafonds de chiffre d’affaires sont stricts : en 2024, ils s’élèvent à 77 700 euros pour les prestations de service, et 188 700 euros pour les activités de vente. Si ces seuils sont dépassés deux années consécutives, l’entrepreneur sort du régime. Ensuite, ce statut n’autorise pas la déduction des charges réelles, ce qui peut devenir problématique dans les activités nécessitant des investissements ou des frais professionnels réguliers (déplacements, matériels, logiciels, etc.).

Enfin, la protection sociale offerte par la micro-entreprise reste minimaliste. Les cotisations, calculées sur le chiffre d’affaires brut (22 % pour la plupart des activités), ne permettent pas d’accumuler des droits aussi solides que ceux d’un salarié ou d’un travailleur indépendant classique. Le régime est donc idéal pour tester une activité, mais montre vite ses limites dès lors que l’activité dégage un revenu significatif.

SASU : un statut taillé pour l’optimisation et l’évolution

À l’autre extrémité du spectre, la SASU (Société par Actions Simplifiée Unipersonnelle) s’adresse aux entrepreneurs cherchant une structure évolutive et un cadre juridique plus protecteur. Ici, le dirigeant est assimilé salarié, ce qui lui ouvre les droits du régime général de la Sécurité sociale – notamment une meilleure retraite de base, une couverture maladie plus généreuse, et une cotisation accrue pour la retraite complémentaire.

Mais cette protection a un prix. Si le président de la SASU décide de se verser une rémunération, celle-ci est soumise à environ 85 % de charges sociales, selon les estimations de l’URSSAF. Cela signifie qu’un net de 2 000 € par mois implique un coût total proche de 3 700 € pour l’entreprise.

Toutefois, la SASU permet aussi une optimisation fiscale grâce à la distribution de dividendes. Ces derniers, contrairement aux rémunérations, ne sont pas soumis aux charges sociales, mais uniquement à la flat tax de 30 %, qui inclut l’impôt sur le revenu et les prélèvements sociaux. L’entrepreneur peut donc choisir, selon sa situation, de panacher sa rémunération entre salaire et dividendes.

Enfin, la SASU permet une grande souplesse dans la rédaction des statuts, et facilite l’entrée de nouveaux associés si le projet évolue. Elle s’impose donc souvent comme une solution idéale pour les entrepreneurs à fort potentiel de croissance, ou pour ceux qui souhaitent limiter leur exposition personnelle grâce à la responsabilité limitée.

EURL : une alternative équilibrée, sous conditions

L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) offre une voie intermédiaire intéressante. Variante unipersonnelle de la SARL, elle combine la déduction des charges réelles avec un régime social moins coûteux que celui de la SASU. En effet, l’associé unique gérant est affilié au SSI (Sécurité sociale des indépendants). Cela se traduit par des cotisations globalement plus faibles – autour de 45 % de la rémunération nette, selon le portail officiel du SSI.

L’EURL est particulièrement pertinente lorsque l’entrepreneur prévoit de se verser un revenu régulier. En revanche, les dividendes versés au-delà de 10 % du capital social sont, depuis 2013, eux aussi soumis aux cotisations sociales. Cette règle rend l’EURL moins attractive pour les stratégies de rémunération basées sur les dividendes.

Sur le plan juridique, l’EURL est un peu plus rigide que la SASU. Les modalités de gestion sont encadrées par la structure SARL, ce qui laisse moins de place à la personnalisation des statuts. Elle reste néanmoins une solution solide pour les entrepreneurs souhaitant une structure sérieuse, pérenne, et fiscalement optimisable, sans les charges sociales élevées de la SASU.

Comment trancher ? Une décision à la croisée de plusieurs critères

Le choix entre micro-entreprise, SASU et EURL doit être guidé par une vision globale de votre projet. Quelques repères peuvent néanmoins orienter votre réflexion.

Si votre activité démarre et que votre chiffre d’affaires prévisionnel reste modeste, la micro-entreprise vous permettra de vous lancer rapidement et à moindre coût, tout en testant votre offre sans prendre de risques démesurés. En revanche, dès que vos revenus deviennent significatifs, ou si vous devez engager des frais professionnels conséquents, les régimes classiques deviennent plus efficaces fiscalement.

La SASU s’adresse davantage aux profils cherchant à optimiser leur statut social, à séparer clairement patrimoine personnel et professionnel, ou à attirer de futurs associés. C’est aussi une structure bien adaptée à ceux qui peuvent différer leur rémunération ou envisagent de se verser des dividendes.

Quant à l’EURL, elle reste un compromis raisonnable pour les indépendants qui recherchent une structure stable et veulent maîtriser leurs charges sociales tout en profitant de la déduction des charges réelles.

Tableau comparatif : Micro-entreprise vs SASU vs EURL

| Critères | Micro-entreprise | SASU | EURL |

| Complexité administrative | Très faible : formalités simplifiées, comptabilité minimale | Moyenne : statuts à rédiger, comptabilité complète obligatoire | Moyenne : statuts à rédiger, comptabilité complète obligatoire |

| Création et gestion | En ligne en quelques clics | Plus long : dépôt de capital, annonce légale, statuts | Idem SASU |

| Responsabilité | Illimitée (sauf déclaration de patrimoine) | Limitée aux apports | Limitée aux apports |

| Plafond de chiffre d’affaires (2024) | 77 700 € (services) / 188 700 € (ventes) | Aucun plafond | Aucun plafond |

| Régime fiscal par défaut | Micro-BIC ou micro-BNC (IR) | Impôt sur les sociétés (IS) | Impôt sur le revenu (IR) par défaut, option possible pour l’IS |

| Imposition des bénéfices | Sur le CA, abattement forfaitaire | Sur le bénéfice après charges (IS) ou dividendes | Sur le bénéfice (IR) ou IS si option |

| Déduction des charges réelles | Non | Oui | Oui |

| Régime social du dirigeant | Travailleur indépendant micro-social | Assimilé salarié (régime général, sauf chômage) | Travailleur non salarié (TNS, SSI) |

| Taux de cotisations sociales | Environ 22 % du chiffre d’affaires | Environ 75–85 % du salaire brut versé | Environ 45 % de la rémunération nette |

| Dividendes | Non applicables | Possibles, non soumis à charges sociales, soumis à flat tax (30 %) | Soumis à cotisations sociales si > 10 % du capital social |

| Protection sociale | Faible : cotisations minimales → retraite limitée, pas de chômage | Bonne couverture (maladie, retraite), pas de chômage | Moyenne : couverture SSI, retraite moins favorable qu’en SASU |

| Retraite | Proportionnelle au CA déclaré | Régime général (retraite de base et complémentaire) | Retraite SSI (base + complémentaire selon revenus) |

| Rémunération | Aucun salaire : revenu = CA – charges auto-financées | Salaire possible + dividendes (flexibilité) | Rémunération obligatoire si gérant, dividendes moins optimisés |

| TVA | Franchise en base (jusqu’à seuil) | Imposée selon régime réel simplifié ou normal | Idem SASU |

| Évolution possible | Passage obligatoire à une société au-delà des plafonds | Transformation facile en SAS avec associés | Possibilité d’évolution en SARL |

| Coût de gestion annuel estimé | Faible (0 à 500 € selon options) | Élevé (1 500 à 3 000 € selon comptable et rémunération) | Modéré (1 200 à 2 500 € selon gestion) |

| Idéal pour… | Tester une activité, freelances à faible CA, complément de revenu | Consultants, sociétés de services, projets à forte croissance | Artisans, professions libérales, indépendants réguliers et stables |

En résumé

Le choix d’un statut juridique n’est pas qu’une formalité administrative. Il engage votre fiscalité, vos droits sociaux, votre retraite, et même votre capacité à investir ou à embaucher. Plutôt que de chercher la forme “idéale”, il est plus pertinent de choisir celle qui correspond à votre réalité actuelle, tout en gardant à l’esprit que ce statut pourra évoluer avec votre activité.

N’hésitez pas à vous faire accompagner par un expert-comptable, même en amont de votre création. Un simple échange peut parfois vous éviter plusieurs milliers d’euros de charges mal anticipées.

Sources de l’article : :

- URSSAF.fr – Taux et régimes applicables aux indépendants (2023-2024)

- Service-public.fr – Fiches juridiques sur SASU, EURL et micro-entreprise

- INSEE – Données sur la création d’entreprises en France (2023)

- Impots.gouv.fr – Régimes fiscaux et imposition des sociétés

- Sécurité sociale des indépendants – Calculs de cotisations et protection sociale

Pour aller plus loin :